最近の相続事情

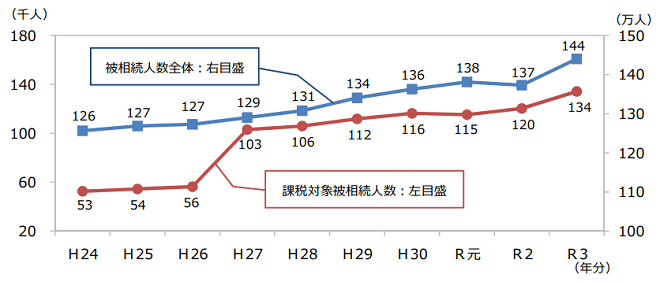

課税対象者の現状

参照先:国税庁HP

平成27年から急激に上昇し、今もなお上昇し続けている状況。

相続税の課税対象となった被相続人数は令和3年時点で約13.4千人で、課税割合は9.3%となっている。

相続税の増税?原因は?

原因として考えられることは…

①基礎控除の引き下げ

②相続税の税率強化

①基礎控除の引き下げ

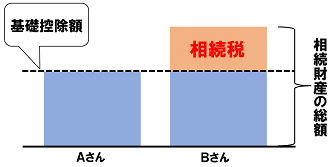

相続税における「基礎控除」とは、相続遺産の総額から一定額控除できる金額のことをいいます。

そもそも相続税とは、相続した財産の額から夫妻や葬式費用を差し引いた後の額が基礎控除額を上回る際に発生する税金のことです。

相続税における基礎控除は、相続税の計算で用いられる非課税枠を指し、課税対象となる相続財産額から一定の額を引くことで相続税を減額できます。

つまり、課税対象となる相続財産の額が基礎控除によって0円になれば相続税は発生しません。

【Aさんの場合】

相続財産の総額が基礎控除額内に収まっているので相続税はかからない

【Bさんの場合】

相続財産の総額が基礎控除額を超えているので、基礎控除額を上回る部分が相続税となる

しかし!!

平成27年1月1日より基礎控除額が引き下げられました。

法定相続人の人数

| 1人 | 3,600万円 |

|---|---|

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

平成26年まで

「5,000万円+1,000万円×法定相続人の人数」

平成27年から

「3,000万円+600万円×法定相続人の人数」

基礎控除額が従来の4割減少

②相続税の税率強化

相続税の税率も基礎控除の引き下げと同タイミングで増税となりました。

平成26年まで40%とされていた、2億円から3億円までの財産に対する税率が45%に引き上げられ、50%とされていた最高税率が55%に引き上げられました。

| ~1,000万 | 10% |

|---|---|

| ~3,000万 | 15% |

| ~5,000万 | 20% |

| ~1億 | 30% |

| ~2億 | 40% |

| ~3億 | 45% |

| 6億~ | 50% |

| 6億円超 | 55% |

2億円までは財産にかかる税率は変わっていません。影響を受けたのは、かなり富裕層の方々となっております。

過去相続税が改正されたのは平成4年、6年です。その時代の背景にあったのは「バブル」です。バブル景気により不動産の地価が高騰し、相続税を払えない人が続出しました。その後バブルが崩壊しさらに払えない人が増えてしまった為、相続税は引き下げられました。

平成27年の改正はアベノミクスもあり景気が回復した為、相続税も昔の水準に戻したといわれています。

つまり、支払う相続税が多くなり、取り分が今までよりも少なくなったということです。

「今は家族全員が仲がいいから…」

「まだまだ先の話だから…」

と思っているあなた!!!

いざとなった時に家族で揉めて紛争状態になる可能性も考えられるということです。

遺産分割に関する調停事件の推移

相続裁判の相続金額別の内訳

参照:司法統計データ

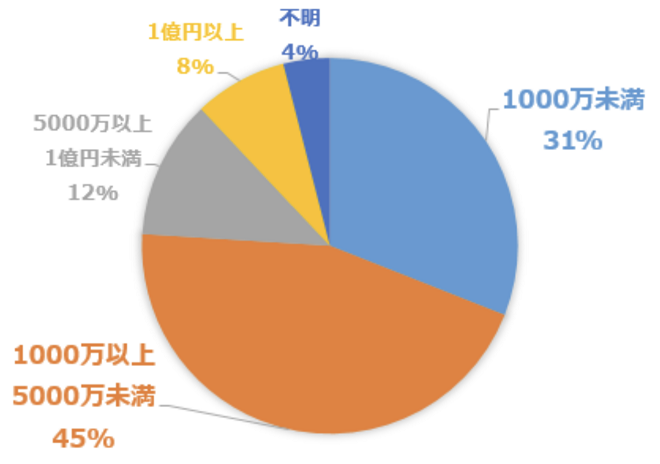

左のグラフを見てわかるように相続金額は5,000万円以下が70%以上となります。

つまり資産が少ないほど裁判で争ってるということがわかります。

相続手続きのスケジュール

リミットは10ヶ月

あなたは10ヶ月と聞いて長いと思いましたか?短いと思いましたか?

リミットというのは「相続開始から申告まで10ヶ月」ということです。

相続開始から順を追ってご説明します。

1.相続開始(被相続人の死亡)

2.遺言書の有無確認

3.被相続人の資産・債務の概要把握

4.相続の放棄・限定承認(家庭裁判所)

※1~4は3ヶ月以内

5.被相続人の所得税申告・納付(準確定申告)

※~5は3ヶ月以内

6.遺産の調査・評価

7.遺産分割の協議/分割協議書の作成

8.遺産の分割手続き(名義変更・換価処分)

9.相続税の申告・納付/延納・物納の申請

※~9で10ヶ月以内

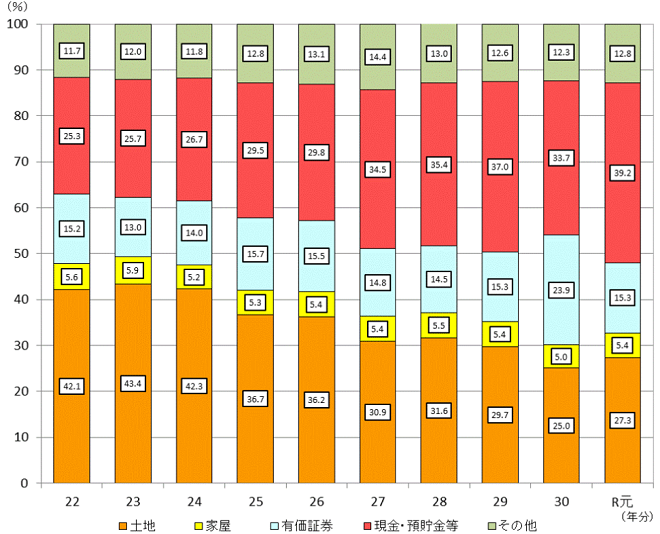

相続財産の金額構成比

参照先:国税庁HP

令和元年を見ると…

土地:27.3%

家屋: 5.4%

合計:32.7%が「不動産」となっております。

3割以上を占める理由としては、資産価値が高こともありますが、相続税の計算上様々は優遇を受けることができるため、節税対策として不動産を多く所有されている方が多いことが要因として考えられます。

なぜ、不動産相続は難しいのでしょうか?

実際相続対策って何をすればいいのでしょうか?

ハルでは相続対策についてご説明します。