相続対策とは

不動産相続の基礎的前提

なぜ、不動産相続は難しいのでしょうか?

その答えは…

①不動産は分けづらい

②不動産の評価額は不明瞭

③不動産に強い専門家が少ない

①不動産は分けづらい

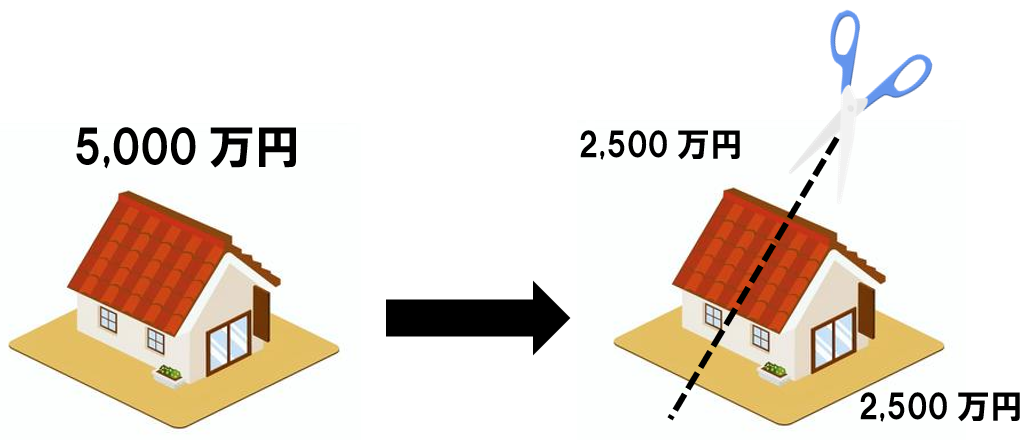

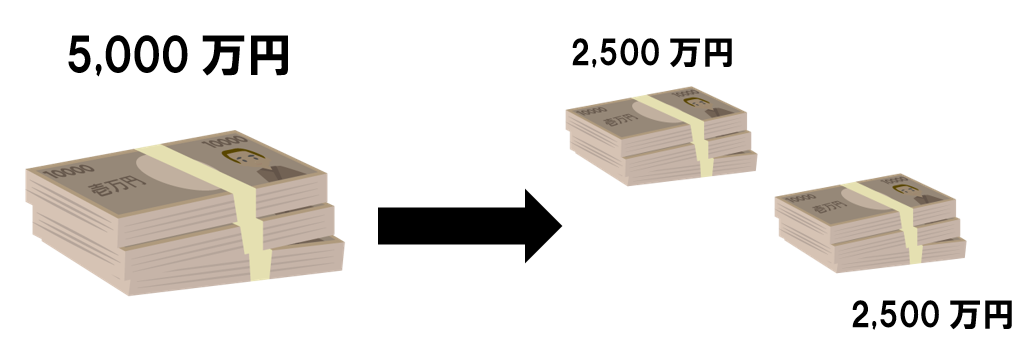

例えば資産として5,000万円の不動産があったとします。

資産としては5,000万円ですが、不動産を分けるとなった場合どのように分割するのでしょうか?

不動産を半分にするのは不可能ですし、線引きするのも無理があります。

でもそれが現金の5,000万円だったらどうでしょうか?

現金なのでお金を数えれば分割が可能となります。

このように不動産は分けづらいという問題が発生します。

②不動産の評価額が不明瞭

不動産は評価のやり方によっては大きく評価額が変わる可能性があります。

定期預金

預入残高の100%

上場株式

取引所終値の100%

土地

路線価

(公示地価の80%程度)

建物

固定資産税評価額

(建築費の50~70%程度)

定期預金に関しては価格の変動リスクはありません。

しかしその他の上場株式、土地、建物には価格の変動リスクがあります。

その結果、相続税の場合10人の税理士に依頼すると10通りの評価額・納付額になると言われています。

税に関するプロでさえ評価額は不明瞭ということです。

③不動産に強い専門家が少ない

世の中には様々な資格があります。

相続に関する資格は次の通りです。

①宅建士(不動産業者・管理会社)

②FP技能士(金融機関、証券会社、保険会社)

③不動産鑑定士

④土地家屋調査士

⑤税理士

⑥司法書士

⑦公認会計士

⑧行政書士

⑨建築士

⑩社労士

⑪弁護士

その中でも不動産の専門家は「宅建士」です。

宅建士とは宅地建物取引士の略称で、不動産の売買や賃貸物件のあっせんをする際に、その土地や建物について専門知識を有していないお客様に対し、契約の根幹にかかわる「重要事項説明」をすることができるようになります。

もちろん相続に関する知識も持ち合わせています。

その為、不動産にかかわる相続であれば「宅建士」に相談するのがよいでしょう。

相続対策とは?

・遺産分割をスムーズにする対策

→遺言・死因贈与契約・生前贈与など

・納税資金の確保

→現金・不動産処分・物納・生命保険

・正しい税額に導く節税対策

→不動産・生命保険・法人設立・養子

これらが挙げられます。

では何から始めればよいのでしょうか?

遺言公正証明書の作成

遺言公正証明書とは、一般的な自筆証書遺言とは違い、公証役場の公証人が関与して公正証書の形で残す遺言書です。

自分一人で書く自筆証明遺言に比べると公証人という法律の専門家の確認が入り、共同して遺言書を残せます。

遺言内容の確実性があり、遺言の効果も無効になることが少ないのが特徴です。

毎年年間で10万件もの遺言公正証書が作成されています。

参照先:日本公証人連合会

納税資金の確保

相続税の納税は、相続してから10ヵ月以内に行う必要があります。(相続スケジュールに関してはこちらから)

ご家族が亡くなり、葬儀や書類の手続き等をしているとあっという間に時間が経過してしまう方も多くありません。

財産の中に相続税を納付する資金があれば困ることはありません。

しかし不動産や株式の割合が高い方は相続する預金だけでは相続税の資金が賄えないこともありますので注意が必要です。

必要なことは、「相続する財産の中で金融資産の割合を増やすこと」です。

財産の中の不動産はあらかじめ現金化しておくことをお勧めします。

相続発生後に売却しても相続税の納付期限内に希望の条件で売却ができるとは限りません。

残しておきたい不動産と売却したい不動産はあらかじめ色分けし計画的に進めていきましょう。

相続税対策

対策については様々な方法があります。

人によって有効な対策方法は異なりますが一部をご紹介します。

教育資金の一括贈与制度

教育資金の一括贈与の特例とは、贈与税の特例制度で祖父母から子供や孫の世代へと教育のための資金として一人につき1,500万円まで非課税で贈与できるという制度です。

本来他人に金銭を贈与した場合、1年間の非課税枠は110万円であり、また相続する際に多くの資産を保有している場合は相続税も多額となります。

しかし教育資金の一括贈与制度を利用すれば、1人につき1,500万円まで非課税で贈与できるため、相続税対策としても非常に有効な方法といえます。

建物対策

土地に建物を建てて相続税評価額を下げる方法は、相続税対策の基本とも言えます。

アパートやマンションを建てることによって建物の評価を下げることができ、その建物を貸し出すことで借家権割合が適合されてさらに評価額が下がります。

また賃貸経営は相続税・固定資産税など節税効果が高いだけではなく、長期的に収入を確保しやすいというメリットもあります。

ただし賃貸経営は空室のリスクや建物の継続的なメンテンナンスも必要となるため、事前に計画は立てる必要があります。

相続時の土地評価の基本

土地は路線価で評価額が決定されます。

路線価とは市街地的形態を形成する地域の路線(不特定多数が通行する道路)に面する宅地の1㎡当たりの評価額のことです。

課税価格を計算する基準となるものであり、相続税や贈与税の基となる相続税路線価と、固定資産税や都市計画税・不動産取得税・登録免許税の基となる固定資産税路線価があります。

相続税増税に対する影響

以前は「100人に4人が相続税を払っている」と言われていましたが、平成27年の改正により予想では今後、全国平均の割合が6%まで上昇、東京都では13.5%、23区では25%の人が「相続税」をの申告が必要になるといわれています。

不動産資産は全体の %となっており( 年時点)、それに対する対策が必要となります。

そこで必要なのは不動産の専門家です。

不動産管理会社は宅建士・賃貸不動産経営管理士・相続支援コンサルタントとしても活動しています。

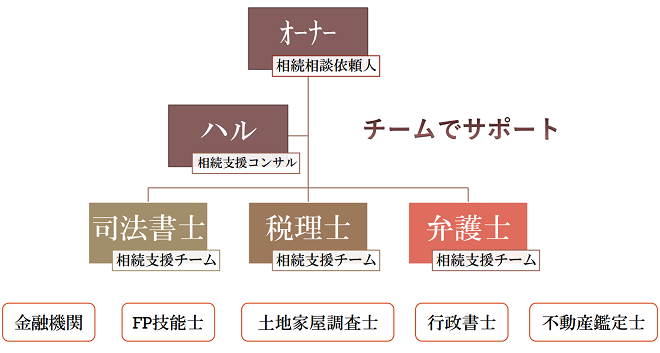

相続の専門家チームがあるハルにお任せください

まずは資産の診断をお勧めします。

現状を把握することが対策の第一歩です。

資産とは体と一緒で健康管理が必要です。

しっかりとした診断を受けたうえで、どの対策が必要でどの対策が必要でないかを見分けることが重要です。

その対策に関してハルと一緒に考えていきましょう。