営繕・修繕・税金

修繕費と資本的支出

「修繕費」→表層リノベーション(原状回復工事)

今までと同様に使用するために支出する、修理・維持管理・原状回復費等を言います。

(例)

・建物の塗装を塗りなおすことや建物の損壊分の補修に要した費用

・建物の移えい、移築に要した費用または機械装置の移設に要した費用

・地盤沈下等による土盛り、床上げ、移設等に伴う費用

Before

After

「資本的支出」→価値がアップする改装工事

その資産の使用可能期間を延長させたり、またはその資産の価値を増加させたりするために支出した金額を言います。

修理というより改良・改装等という言葉が合うものを言います。

(例)

・用途変更のための模様替えのように改装・改造に要した費用

Before

After

修繕費と資本的支出、どちらに該当するか

修理改善等の為の支出金額は・・・?

Q1.20万円未満か?

YES→修繕費 NO→Q2へ

※同一の固定資産への支出額の合計額が20万円未満であること

Q2.その支出周期が概ね3年以内か?

YES→修繕費 NO→Q3へ

Q3.価値を増すものまたは耐久性を増すものか?

YES→資本的支出 NO→Q4へ

Q4.通常の維持管理のものか?

YES→修繕費 NO→Q5へ

Q5.60万円未満または前年末取得価額の10%以下か?

YES→修繕費 NO→Q6へ

※前年末取得価額=原子取得価額+これまでの資本的支出-除去部分

Q6.継続して70%を資本的支出、30%を修繕費とする経理をしているか?

修繕費=支出金額×30%と

前年末取得価額×10%とのいずれか少ない方

YES→修繕費

資本的支出=支出金額-修繕費

YES→資本的支出

NO→Q7へ

Q7.実質、資本的支出に該当するか?

YES→修繕費 NO→資本的支出

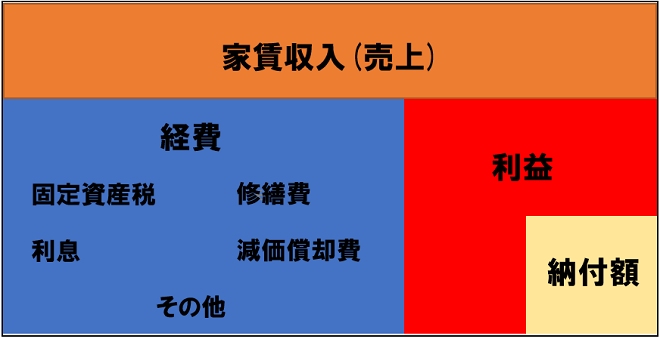

決算書内訳

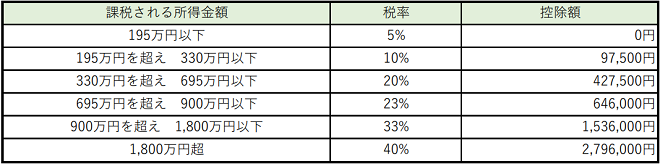

所得税の速算表

納税額(所得税)=利益×税率ー控除額

キャッシュフローと決算書

「キャッシュフロー」

現金の流れを意味し、家賃収入から支出を差し引いて手元に残る資金の流れのことを言う。

(実際通帳に記載される金額)

「決算書」

税務申告の際に提出する書類。

確定申告は毎年2月16日から3月15日に行う。

所得税、住民税、市民税は決算書上での利益額で決まる。

ご相談はお気軽にご連絡ください